- 转载自: 3fang

- 时间: 2021-10-20 17:26:35

- 197人浏览

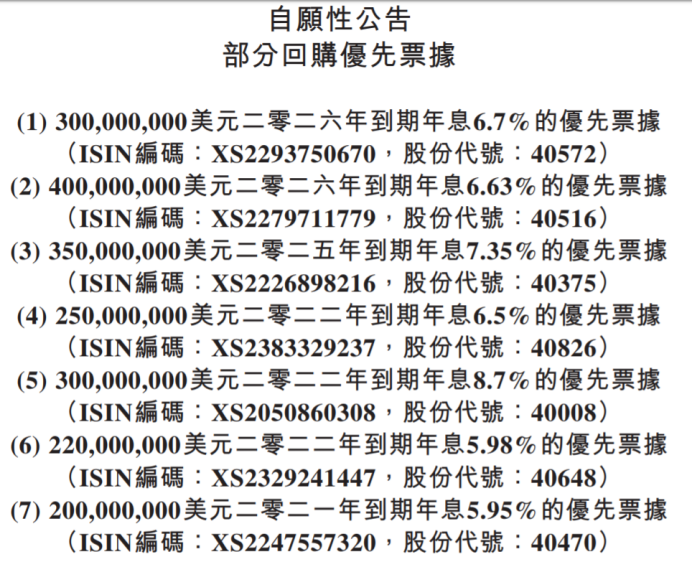

2021年10月14日,向来以“稳健”著称的正荣地产(06158)用一纸自愿性公告再次向市场证明了其财务的安全性。据该公告显示,正荣地产回购了部分优先票据。

值得注意的是,虽然是部分回购,但正荣地产此次回购的优先票据多达7个,且在该等优先票据中,2021年到期的仅有一个,2022年到期的有三个,2025年到期的有一个,2026年到期的有两个。显然,正荣地产此次回购是提前回购,而并非优先票据到期。

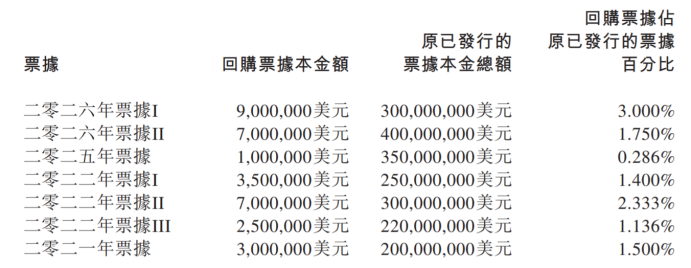

详细来看,7个票据均有不同程度的回购。其中,年息6.7%

于2026年到期的3亿美金优先票据回购最多,回购票据占原发行票据的比例达到了3%。而7个票据的总回购金额为3300万美元。

同时,董事会在该公告中表示,将继续监察市场状况及公司财务结构,并可能在适当的时候进一步回购优先票据,且将酌情考虑是否会注销回购的票据。

提前回购优先票据的举动,可谓是与市场中陆续响起的“雷声”形成了鲜明对比,而该举措也说明了正荣地产的财务安全,公司有充足的资金保证经营的正常开展。

公司2021年的中期财报亦能证明上述结论的正确性。上半年中,正荣地产收入为160亿元,同比增长10%,归母净利润12亿元,同比增长31.7%。在业绩稳健增长的同时,公司的财务结构优化取得明显成效。

截至2021年6月30日,正荣地产的净负债比例已降至57.2%,较截至2020年12月31日时的64.7%大降7.5个百分点;且现金短债比维持在了2.2倍的较高水平,短债占比进一步下降至28.5%,较2020年末再降0.6个百分点,短期偿债能力增强;同时,公司的债务结构进一步优化,银行借款占比增加4个百分点至60%,其他债务类型占比则相应降低。而公司报告期内的融资成本则下降至6.35%,较2020年的6.5%下降0.15个百分点。

显然,在财务结构持续优化后,正荣地产的经营风险已大幅缩小,公司的整体质量明显提升。不过,仍有投资者对正荣地产美元债的下跌存有疑虑,但事实上,这主要是因为市场环境影响所导致。早在7月底时,房企美元债便出现过集体下跌,进入10月份后,再次集体下跌,市场的恐慌情绪自然对正荣地产的美元债造成冲击。但这只是短期的市场情绪问题,只要房企内在价值持续提升,一旦情绪反转,公司的美元债也将随之反弹。

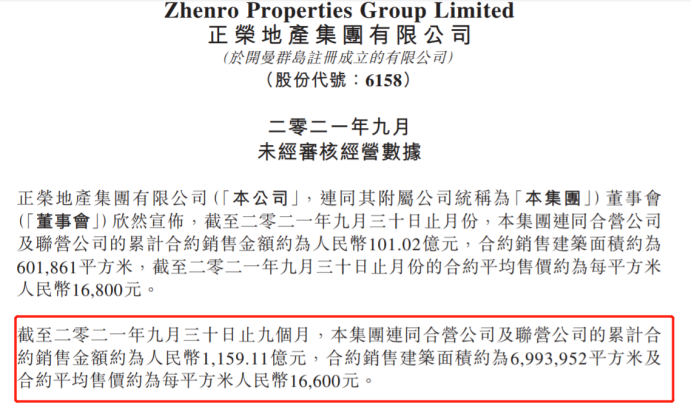

而正荣地产的优质除了体现在财务结构的稳健外,合约销售数据亦是体现公司内在价值的亮点。2021年1至9月内,正荣地产连同合营公司及联营公司的累计合约销售金额约为1159.11亿元,同比增长20.55%,合约销售建筑面积约为699.4万平方米,同比增长13.94%,每平方米的平均售价约为1.66万元,同比增长5.73%。

在2020年度业绩发布会上,正荣地产的管理层向市场公布了公司2021年的销售目标为1500亿元,这就意味着,截至9月份时,正荣地产已完成了2021年目标的77.3%。若与行业一比,正荣地产的高去化优势明显。

据数据显示,由于房地产行业监管的不断收紧,房企完成销售目标的水平已出现了一定分化。在披露年度业绩目标的近半数百强房企中,截至9月末业绩目标完成率在75%以上的仅有2成,其中目标完成率高于80%的仅有7家,这便说明正荣地产77.3%的目标完成率已处于行业的第一梯队。

大股东的增持则更加提振市场信心,在9月20日晚间,正荣地产发布自愿性公告,公布大股东在二级市场中公开增持股份200万股,总价值约786万港元。对于此次增持的原因,公司给出了明确解释,即控股股东对正荣地产整体发展前景和增长潜力有充足信心。同时,大股东表示若有适当机会,或将进一步增持公司股份。大股东真金白银的大额投入,或说明正荣地产已进入了长期投资的布局区间。

0

![[丰台]龙湖建工九里熙宸](https://pic.anjia.com/oss/online/searchBuildingPhoto/2023/05/14/2d741d215e3540998adf003a0b03ff4a.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[顺义]和光瑞府](https://pic.anjia.com/oss/online/searchBuildingPhoto/2021/11/20/97df4fdd44ad4112a3ac30d9a1708e17.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[海淀]海淀幸福里](https://pic.anjia.com/oss/online/searchBuildingPhoto/2021/11/30/f569f4a02ed54c2baa244a034a1ac8af.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[石景山]越秀·天玥](https://pic.anjia.com/oss/online/searchBuildingPhoto/2023/05/12/4345ffcdbf274e449ff8a69a5d4a825e.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[西城]紫金印象](https://pic.anjia.com/oss/online/searchBuildingPhoto/null/71c00ae7dc154ee5afa2c0be9cd8e307.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[丰台]北京城建·龙樾天元](https://pic.anjia.com/oss/online/searchBuildingPhoto/2022/05/02/536279da41d147e3ad7de25627c1741e.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[朝阳]梵悦108](https://pic.anjia.com/oss/online/searchBuildingPhoto/2023/05/14/91509032880e41c79babd3ab4d3f1c6e.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[顺义]公园和御](https://pic.anjia.com/oss/online/searchBuildingPhoto/2022/05/02/d08f6d37365446e7b69a76a4a26d4c52.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[朝阳]朝阳·中建星光里](https://pic.anjia.com/oss/online/searchBuildingPhoto/2023/05/12/20afda323ab44f479c16bb984d313a89.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)

![[大兴]住总首开保利熙悦雲上](https://pic.anjia.com/oss/online/searchBuildingPhoto/2021/11/16/5ac17c20020648d98acda375162b01dc.jpg?x-oss-process=image/resize,m_fill,limit_0,w_224,h_152)