- 时间: 2018-11-08 17:48:13

- 677人浏览

当前,我国的经济已由高速增长阶段转向高质量发展阶段,处在转变发展方式、优化经济结构、转换增长动力的攻关期,经济增速在换挡,投资回报率有所降低,民间资本投资会更趋于谨慎。

另一方面,地方政府融资的平台受限,为产业地产商的投资兜底或变相支付越来越变得有心无力。而且,地方政府对待产业地产的看法也越来越成熟,PPP模式的推行让产业地产运作模式更加透明。再加上,前些年快速扩张的各类产业地产项目将进入运营阶段,近两年产业地产项目扩张速度更快,因此,基本可以判定,接下来将是产业地产运营的阵痛十年。

产业地产行业阵痛期的到来,对产业地产商们来说既是挑战也是机遇。随着产业地产退却各种“概念”的外衣,产业地产将更好地回归产业运营的本质,洗尽铅华、回归质朴;产业地产商的格局将面临重新洗牌,在增量扩张、存量并购、特色发展和模式创新的发展过程中,谁将成为一流的产业地产商,谁将被淘汰出局,基本在这十年中就可以见分晓了。

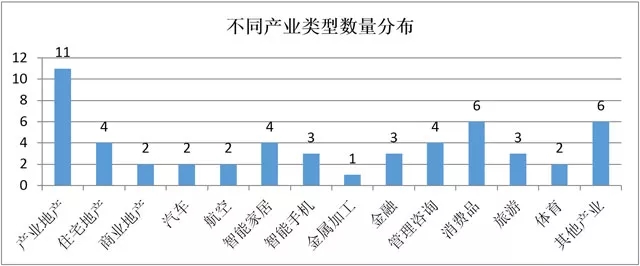

2016年,笔者曾经受客户邀请飞往西安调研,飞行无聊时随手翻开了《中国之翼》杂志(这是一本在航空公司内部发行、以中国高收入阶层为目标客户的高端刊物),相信大部分旅客对该杂志中的广告并不感冒,但这一期杂志的广告内容却触碰到笔者的神经。

杂志中关于产业地产的广告简直太多了!!!华夏幸福、宏泰发展、华侨城、两江新区、成都高新区……

通过统计汇总:这期杂志的广告数量为53个,其中地产的广告就高达17个,占比32.08%,涉及产业地产、住宅地产、商业地产三种类型,其中产业地产的数量为11个,占到整个地产广告的64.71%,而产业地产中,总部办公业态为6个,占到产业地产领域的55.6%。

近年来,随着政策刺激、企业转型等因素的刺激,大量房地产商、制造企业、金融资本开始往产业地产领域转型,产业地产早就已经不是地产领域的蓝海,在笔者看来,产业地产企业扎堆投放高端航空杂志广告的现象绝非偶然,这本杂志至少透露的三个关于产业地产的信号。

信号1:产业地产高盈利时代已经过去

过去,由于经济大势好,行业监管宽松等的因素,产业地产一直是一个闷声发大财的行业。华夏幸福在2015年之前连续多年的净资产收益率超过40%,卓尔集团在2015年之前连续多年的净资产收益率都在20%-40%之间,中电光谷在2013年之前连续多年的净资产收益率超过20%。基于一个项目成功即实现上市的企业非常普遍,如宏泰发展、华夏幸福、亿达中国、华南城、卓尔集团、五洲国际、毅德控股等。

近年来,产业地产行业的盈利能力呈现逐渐下降的趋势。华夏幸福的净资产收益率从2012年的51.42%下降到2017年的31.40%,亿达中国的净资产收益率从2012年的18.98%下降到2017年的9.17%,中电光谷的净资产收益率从2012年的24.24%下降到2017年的7.43%,卓尔集团的净资产收益率从2011年的31.42%下降到2017年的13.38%。从以上数字可以看出,产业地产行业闷声发大财的时代已经过去。

信号2:去库存将成为产业地产的未来基调

转型升级是今后中国经济发展的主旋律,在转型升级的压力下,地方政府纷纷将目光投向了能够聚集资源、提升形象、带来税收的“总部经济”,而打造总部园区、总部基地成为发展总部经济的重要抓手,于是,总部园区在全国开始火热起来。

其实,总部经济是一种十分高端的经济业态,对城市的区位、产业、人才、政策等都有着十分严苛的要求,一般而言,企业的研发总部偏好向人才多的地方集聚,企业的营销中心偏好向商业氛围好的地方聚集,这也是北上广深聚集了大量研发中心、营销中心的重要原因。对于大部分的二三线城市,经济发展的重点仍是承接产业转移与产业下沉,盲目跟风发展总部经济,无异于拔苗助长,甚至失去产业转移带来的良好机遇。因此,对于绝大多数二三线城市而言,产业地产的刚需仍是制造类载体而非总部办公!

“我们做总部园区完全是无奈呀,如果按照制造基地做规划设计,政府肯定不给批,只能做总部办公了。”一个三线城市总部项目的负责人向笔者表示。虽然,产业地产项目要充分为政府服务,但这种不顾市场需求而盲目上马的项目,终将会被市场规律所惩罚。在这样的背景下,总部办公项目大量空置进而大力度营销也就不足为奇了。

信号3:精准营销将成为产业地产商的必修课

当前,我国正在进行“供给侧改革”,房地产领域的去库存是重要任务之一,然而从现实的角度看,产业地产领域的泡沫更大,“去库存”的难度更大。现实的情况也的确如此,据笔者了解,很多产业地产项目的营销费用支出不断加大,各种路牌广告、媒体广告、网络广告、会展、会议等营销方式无所不用其极,发掘有效的投资线索变得越来越难,单个产业项目的获取成本不断上升。

与一般的房地产不同,产业地产具有客户群体窄、交易频次低、交易金额大、决策周期长等特点,这就决定了产业地产的营销不能只用传统的推销模式,还要学会借助专业机构、专业渠道、以及互联网和大数据等方式实现精准化营销。从更深层次来看,产业地产的精准营销,需要产业地产企业深刻理解产业转移和升级趋势,理解产业客群的投资动向和核心需求,理解企业需要什么样的物业产品和服务体系。产业研究能力、产品规划能力、产业运营能力等,将成为能否做好产业地产开发运营的重要考量。

近年来,房地产行业发生了翻天覆地的变化,在经历了高速增长之后的传统地产领域加速整合,房地产巨头凸显,头部特征越发地突出;另一方面,大量传统房企特别是大型房企进入产业地产领域,以战略联盟、存量并购等方式将带动行业性的洗牌。产业地产市场本身也在不断地进行调整分化,即使行业标杆企业如华夏幸福、亿达中国等在近年来也遭遇了一些或大或小的困难。

从未来发展看,专业的市场化运作能力将成为核心考量,那些只注重政府关系、概念包装的产业地产商将逐步被淘汰,拥有强大产业理解能力、招商运营能力、资源整合能力的产业地产商将逐步崛起。

1.从行政化主导到市场化运作

早期的产业园区运营主要由政府唱独角戏,政府包揽一切,从蓝图规划到开发建设,从招商引资到企业服务,差不多处处都是政府亲力亲为。平台公司做的也是代工开发,行政长官意志至上,也很少会考虑开发的经济性。同时,政府主导的产业园区开发留下了巨额的政府负债,审计署公报显示,截至 2013 年 6 月底地方政府性债务余额已高达近 18 万亿元;总量债务中68%与园区开发、新城建设有关。近年来债务余额略有下降,在国家严控地方债务的背景下,行政化主导开发难有大的作为了。

在这一背景下,原来依托开发区成长起来的产业地产商纷纷走上市场化运作的道路,经过几年的发展,张江高科、市北高新、东湖高新、苏州高新等企业的重心已放在异地扩张上。同时,众多社会资本在产业园区领域完成资本积累,且积累了专业的开发建设、招商运营经验,如华夏幸福、宏泰发展、联东、天安、中天集团、天山集团、盈田置业等。

园区开发运营从政府主导,到企业主导,是一种市场化的进步,同时也是产业园区未来发展的方向标。从未来发展看,政策层面也有鼓励社会资本以PPP模式参与产业园区开发的趋势,如2017年7号文《关于促进开发区改革和创新发展的若干意见》。

【链接】《关于促进开发区改革和创新发展的若干意见》解读

支持以各种所有制企业为主体,按照国家有关规定投资建设、运营开发区,或者托管现有的开发区,享受开发区相关政策。国企(如五矿、中信)、民企(华夏幸福、宏泰发展)甚至外资都可以以整包模式参与开发区投资运营。

鼓励以PPP模式进行开发区公共服务、基础设施类项目建设,鼓励社会资本在现有的开发区中投资建设、运营特色产业园,积极探索合作办园区的发展模式。不仅可以重资产投资,还可以轻资产托管,且有相应的金融支持政策。

支持符合条件的开发区开发运营企业在境内外上市、发行债券融资。分包模式也收到鼓励,园中园、基础设施、公共设施等都可以是PPP模式的标的。

随着产业地产逐步向高程度的市场化迈进,未来产业地产领域也会演化出各个细分领域的专业机构,包括投资商、园区运营商、策划顾问机构、招商代理机构、设计机构、网络平台等,并且在这些细分领域都将会诞生相应的细分行业巨头占据主要的市场份额。产业地产的开发和运营,必须要善于借助市场化、专业化的运营方式,整合一切可整合的各种市场资源,包括研究规划、投融资、市政设施建设、房地产开发、项目运营、中介服务等。

2.从“大而全”到“小而专”

在国家开发区政策的鼓励下,出于政府覆盖、资源共享和管理高效等的考虑,各地的开发区正在不断整合,例如上海的各类开发区基本都纳入了张江高新区和临港集团两大阵营,目前,张江高新区共有22个园区,临港集团负责开发的园区形成“2个核心区、4大科技城、3个科创基地、X个其它园区”的总体发展格局。

图:张江高新区分园分布示意图

伴随着市场化力量的进一步崛起,产业地产的形态进一步分化,“小而专”的园区不断涌现出来。无论是大型开发区,还是产业新城、特色小镇等,大尺度的经济区最终是由一个个小园区经济构成的。小园区经济就像一个有机的细胞单元,其物业产品、服务和环境建设,能够更好满足不同的产业对空间尺度、地面承重、建筑层高、废弃物处理、供应链组织等的专业化需求。

产业集群是产业园区的本质特征,产业业态的分解、融合和创新,从而形成了链式产业集群、模块化产业集群、跨界融合产业集群,它们在空间上集聚就表现为各式各样的专业产业园。专业园区是培育产业链经济、实现区域经济转型升级的重要抓手。符合国家产业转型升级方向的专业园区有着巨大的想象空间,如软件产业园、电商产业园、科创产业园、机器人产业园、医疗产业园、教育产业园等。

无论是大开发区分化出来的“小园区”,还是在城市更新、城乡融合发展中涌现的各类产业地产,将成为推动产业转型、消费升级和“双创经济”发展的重要载体。在园区竞争日益激烈的今天,“小而专”的专业园区呈现出更强的活力和竞争力。

3.从增量扩张到存量并购

近年来,“一带一路”、“长江经济带”、“京津冀协同发展”等国家战略规划,以及特色小镇、乡村振兴等相关国家政策,刺激了产业地产的热度不断升高,大量房企和实业企业参与到“抢地”的浪潮中。一边是产业地产的运营阵痛,一边却是产业地产的快速扩张,很多不具备开发条件的土地,都在这种增量扩张中纳入了开发商手中。据笔者了解,浙江一家房地产新军在2年时间内拓展了50多个特色小镇项目。

在产业地产增量扩张的同时,产业地产领域也出现了大量的存量并购现象,具有较强资本运作能力、资源整合能力的大型房企,首先掀起了兼并收购的浪潮,谋求通过兼并收购实现在产业地产领域的快速上位。很多老牌的产业地产商,为了保持领先优势,纷纷祭出了轻资产的扩张模式,或强强联合,或托管运营,所运营管理的园区数量也是快速增长。两者结合,可谓各取所需。

【链接】2017产业地产八大并购事件

① 中投集团收购Logicor

标签:138亿美元,主权财富基金,物流地产

② 万科领衔的中国财团收购普洛斯

标签:790亿,物流地产,亚洲第一大交易

③ 融创收购万达文旅项目

标签:438.4亿元,文旅城,标志性事件

④ 普洛斯收购盖世理

标签:28亿美元,物流地产,海外

⑤ 海航收购CWT

标签:68.7亿元,海外,物流地产

⑥ 泰禾入股北科建

标签:17.49亿元,民营房企,老牌国企

⑦ 碧桂园入股中集产城

标签:9.26亿元,房产三甲,增资扩股

⑧ 启迪协信入主恒生科技园

标签:科技园区领军新秀,园区资产包

随着近几年大量的产业地产进入开发期,因为缺资金、缺产业IP、缺盈利模式等运营不下去的项目,将会比比皆是,很多房企还为此专门设立了存量盘活部门。不管是增量扩张,还是存量并购,都是产业地产商成长的一种路径。在这种此消彼长的竞赛中,产业地产商的格局正在悄然发生变化。

103